【数据发布】2025年11月份能源生产情况

11月规上工业能源生产数据显示,原煤产量保持稳定同比下降0.5%,原油生产增速加快至2.2%,天然气产量增长5.7%,电力生产维持2.7%的增长态势,清洁能源发电表现亮眼。

11月规上工业能源生产数据显示,原煤产量保持稳定同比下降0.5%,原油生产增速加快至2.2%,天然气产量增长5.7%,电力生产维持2.7%的增长态势,清洁能源发电表现亮眼。

根据国家统计局数据显示,2025年10月全国各省市汽车产量呈现分化态势,浙江、江西、湖南等地实现大幅增长,而广东、山西等地区出现下滑。安徽省单月产量最高达35.04万辆,同比增长36.61%,河南省表现抢眼同比增长78.76%。

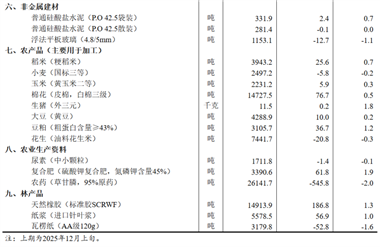

2025年12月上旬全国流通领域9大类50种重要生产资料市场价格监测结果显示,27种产品价格上涨,19种下降,4种持平,整体市场呈现分化态势,为宏观经济决策提供重要参考依据。

2025年1-11月销量排名前十位轿车生产企业共销售782.6万辆,占轿车销售总量69.3%。上汽大众销量同比下降,其他九家企业均实现不同程度增长,整体市场呈现结构性分化态势。

通过对全国各省市2025年10月金属切削机床产量数据的分析,浙江、江苏、广东等省份表现突出,多数地区实现同比增长。数据显示制造业整体呈现稳步发展趋势。

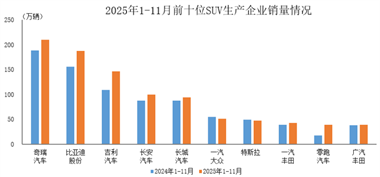

2025年1-11月SUV销量数据显示,排名前十位生产企业共销售958.3万辆,占据SUV市场65.9%份额。除一汽大众和特斯拉出现小幅下滑外,其余八家车企均实现不同程度增长,整体市场呈现积极发展趋势。

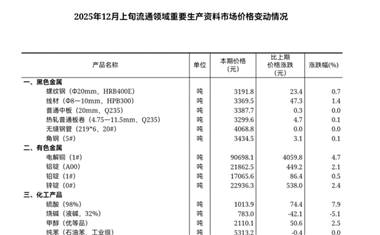

2025年12月中旬全国流通领域生产资料市场价格呈现分化态势,50种重要产品中仅15种价格上涨,31种出现下跌,4种保持稳定,整体市场呈现下行压力。

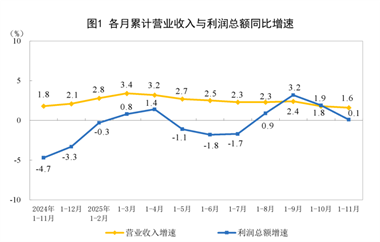

1-11月全国规上工业企业利润总额仅增长0.1%,呈现微增长态势。制造业内部表现分化显著,电子设备制造等行业发展良好,而采掘业则出现大幅下滑,反映出当前工业经济运行的复杂性和结构性特征。

12月份建筑材料工业景气指数为102.9点,高于临界点保持景气运行。生产指数104.0点环比回升,价格指数100.7点虽回落但仍处合理区间。投资需求和国际贸易表现良好,行业运行环境预期改善,但供需关系仍需调整优化。

2025年10月金属切削机床产量达6.9万台同比增长6.2%,工业机器人产量57858套增长17.9%,显示制造业持续复苏态势,为相关产业发展提供积极信号。

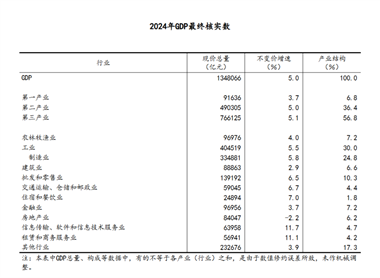

国家统计局公布2024年GDP最终核实数据,现价总量为1348066亿元,较初步核算减少1018亿元,按不变价格计算增长5.0%,与初步核算数持平,三次产业数据同步更新。

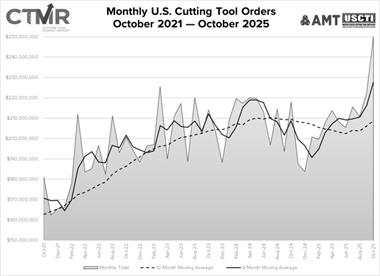

2025年10月美国切削工具出货总额达2.501亿美元,环比增长12.7%,同比增长14.7%。年初至今总出货量21.3亿美元,较同期增长0.6%,实现正向增长。行业专家对2026年市场表现持谨慎乐观态度,认为工业产出逐步上升趋势明显。

2025年11月机床行业数据显示,金属切削机床产量7.1万台同比下降2.7%,金属成形机床产量1.5万台同比增长7.1%。工业机器人产量表现亮眼达70188套增长20.6%,汽车产量351.9万辆增长2.4%,反映出制造业转型升级趋势明显。

1-11月规模以上工业企业利润同比增长0.1%,连续四个月保持增长态势。装备制造业利润增长7.7%成为主要拉动力量,高技术制造业增长10%,原材料制造业增长16.6%,显示工业经济转型升级有序推进,新动能支撑作用进一步显现。

根据国家统计局数据显示,2025年11月全国多省市金属切削机床产量呈现不同增长态势。浙江、江苏等制造业大省产量领先,北京、辽宁等地同比增长显著,但部分地区如黑龙江、甘肃出现下滑。整体反映出我国机床制造业发展的区域差异和市场动态变化。

11月全社会用电量达8356亿千瓦时,同比增长6.2%。高技术及装备制造业用电量增长6.7%,第三产业用电增长10.3%,其中充换电服务业用电激增60.2%,显示新兴产业快速发展态势。

全国流通领域50种重要生产资料市场价格监测结果显示,18种产品价格上涨,28种产品价格下降,4种产品价格持平。监测涵盖全国31个省市300多个交易市场,反映当前生产资料市场供需状况和价格走势。

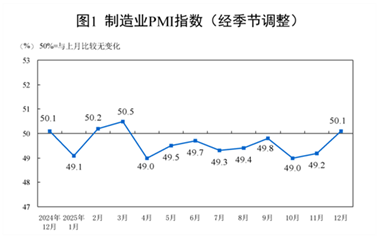

12月份制造业采购经理指数升至50.1%,重新进入扩张区间,非制造业商务活动指数也回升至50.2%,显示我国经济运行呈现积极变化,企业生产经营活动总体扩张态势良好。