市场分析

【JC35盘点】近期重要经济数据盘点(2025年10月)

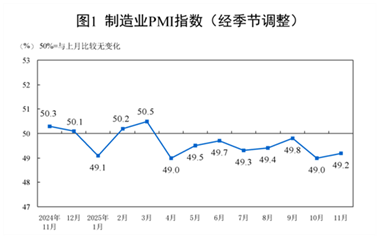

10月份制造业采购经理指数降至49.0%,显示制造业景气水平回落,工业生产增速放缓,同时工业生产者出厂价格同比下降2.1%,但工业企业利润仍保持增长态势。

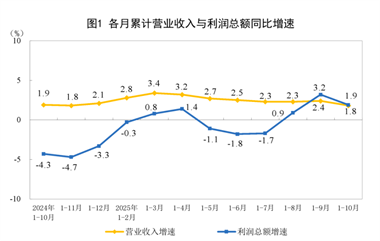

【数据发布】2025年1—10月份全国规模以上工业企业利润增长1.9%

1-10月全国规上工业企业利润总额59502.9亿元同比增长1.9%,制造业增长7.7%表现突出,采矿业下降27.8%承压明显,企业营收稳步提升但资产运营效率略有下降。

【数据发布】2025年11月中国采购经理指数运行情况

11月份制造业采购经理指数回升至49.2%,景气水平改善明显,但非制造业商务活动指数降至49.5%,整体综合PMI产出指数为49.7%。数据显示制造业生产趋于稳定,市场需求逐步恢复,企业用工景气度温和回升,但服务业发展仍面临一定压力。

【数据发布】2025年11月下旬流通领域重要生产资料市场价格变动情况

2025年11月下旬全国流通领域9大类50种重要生产资料市场价格监测结果显示,与11月中旬相比,15种产品价格上涨,30种产品价格下降,另有5种产品价格保持持平,整体呈现价格分化态势。

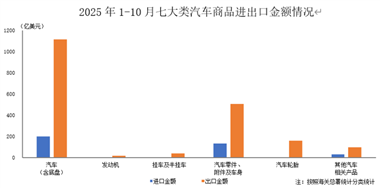

宏观数据|2025年10月海关进出口情况简析

2025年1-10月全国汽车商品进出口总额达2320.8亿美元,整体与去年持平。其中出口表现亮眼,金额1941.9亿美元同比增长10%;进口则出现显著下滑,金额378.9亿美元同比降31.8%。汽车产业外贸结构呈现明显的出口强进口弱态势。

1—10月份规模以上工业企业利润稳定增长

1-10月份规模以上工业企业利润同比增长1.9%,连续三个月保持增长态势。装备制造业利润增长7.8%,高技术制造业增长8.0%,传统产业升级成效显现,工业经济呈现稳定增长格局。

2025年1-10月机床工具行业经济运行简讯

2025年1-10月中国机床工具行业实现营收8511亿元,同比增长1.5%。金属切削机床和金属成形机床分别增长10.8%和7.5%,出口额达189.4亿美元,同比增长7.7%,行业发展呈现稳中有进态势。

德国机床三季度订单下降5%

2025年德国机床行业面临订单下滑挑战,国内市场疲软但海外市场相对稳定。随着国防和基础设施投资政策逐步落实,行业有望在自动化和数字化转型中寻找到新的增长动力,特别是军用航空等高端制造领域将带动相关供应链发展。

2025年11月份CPI同比涨幅扩大 核心CPI继续上涨

11月份居民消费价格指数(CPI)同比上涨0.7%,核心CPI保持1.2%稳定增长。工业生产者出厂价格指数(PPI)环比上涨0.1%但同比下降2.2%,显示消费需求回暖而工业品价格仍承压,通胀水平总体温和可控。

11月份制造业采购经理指数小幅回升 非制造业商务活动指数有所回落

11月份制造业采购经理指数为49.2%,比上月上升0.2个百分点,景气水平有所改善。非制造业商务活动指数为49.5%,比上月下降0.6个百分点。综合PMI产出指数为49.7%,经济景气水平总体保持稳定运行态势。

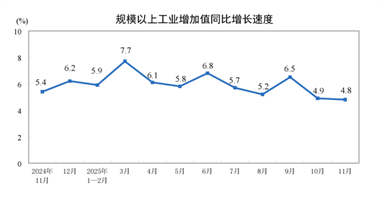

【数据发布】2025年11月份规模以上工业增加值增长4.8%

11月份规模以上工业增加值同比增长4.8%,制造业表现稳健。三大门类中采矿业增长6.3%,汽车制造业增长11.9%,新能源汽车产量增长17.0%,显示工业经济持续向好发展态势。

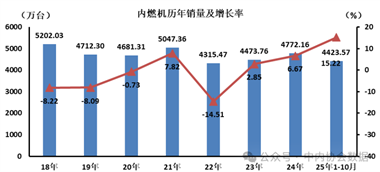

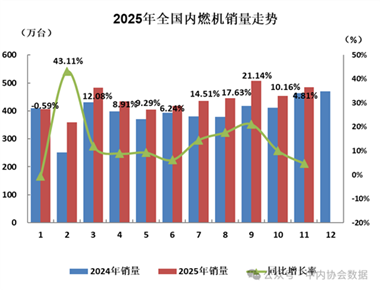

数据 | 2025年11月内燃机行业销量综述

2025年11月内燃机销量达到485.25万台,环比增长7.06%,同比增长4.81%。前11个月累计销量4908.77万台,同比增长14.10%。柴油机和汽油机均实现双增长,商用车、乘用车市场表现强劲,工程机械、农业机械等领域恢复缓慢,整体市场呈现稳步上升态势。

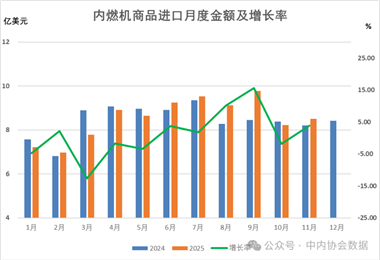

数据 |2025年1-11月内燃机行业进出口

2025年1-11月内燃机行业进出口总额352.29亿美元,同比增长8.89%。其中出口256.69亿美元,增长11.31%;进口95.60亿美元,增长2.90%,贸易顺差达161.09亿美元,行业整体呈现稳健增长态势。

数据简报 | 2025年1-11月前十位MPV生产企业销售情况简析

1-11月MPV市场数据显示,前十位生产企业共销售86.2万辆,占据市场总量的78.3%份额。广汽传祺和东风公司出现下滑,其余企业均实现不同程度增长。