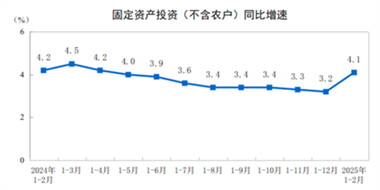

【数据发布】2025年1—2月份全国固定资产投资增长4.1%

2025年前两个月,全国固定资产投资实现了4.1%的同比增长,整体投资稳中有进。结构分析显示,制造业和基础设施领域的投资展现出强劲势头,为经济增长提供了有力支撑,而区域与不同类型市场主体的表现差异,则揭示了未来优化投资结构和激发内生动力的关键方向。

2025年前两个月,全国固定资产投资实现了4.1%的同比增长,整体投资稳中有进。结构分析显示,制造业和基础设施领域的投资展现出强劲势头,为经济增长提供了有力支撑,而区域与不同类型市场主体的表现差异,则揭示了未来优化投资结构和激发内生动力的关键方向。

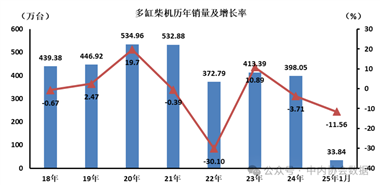

根据数据,国内多缸柴油机1月销量呈现环比增长态势,但同比有所下滑,市场头部企业稳守份额,行业集中度明显。

预计2025年通用机械行业将延续稳中有进的发展态势,主要经济指标增速约5%。行业发展的核心驱动力将是科技创新,它将引领产业向高端化、智能化、绿色化方向迈进。

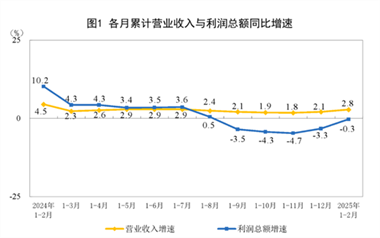

今年前两个月全国规模以上工业企业利润总额同比小幅下降0.3%,呈现结构性分化。其中制造业利润回暖,电力热力等行业增长强劲,而采矿业利润下行;私营企业盈利有所收缩,同时企业资产负债率略有上升。

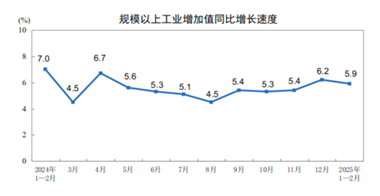

2025年初工业经济运行平稳向好的整体态势,其中制造业特别是汽车、通用设备及铁路设备等行业表现突出,成为主要增长动力。数据显示,41个大类工业行业中有近九成保持增长,企业产品销售率稳定在95.5%,反映工业经济活力持续增强。

2025年3月中旬,流通领域生产资料市场价格以稳为主,监测范围内上涨与下降产品种类接近,市场整体未出现单一方向的剧烈波动,呈现分化态势。

1月制造业采购经理指数(PMI)为49.1%,显示制造业景气水平有所回落,其中生产、新订单等多指数低于临界点,市场需求放缓;工业生产者出厂价格(PPI)同比持续下降2.3%,反映出工业领域仍面临价格下行压力。

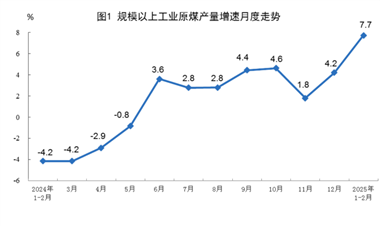

数据显示工业企业能源生产出现分化,原煤、天然气产量及加工量增速明显,暗示经济活动和工业需求正步入新的复苏轨道。太阳能发电的强劲增长与电力供给结构变化值得持续关注。

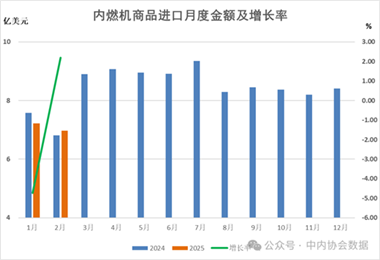

数据显示,前2月内燃机行业出口同比增长10.96%,而进口下降1.45%,行业贸易顺差扩大。出口增长由汽油机、其他类整机和零部件拉动,发电机组成就显著亮点,反映出行业出口结构优化,外贸开局稳健。

通过算力与电力协同机制及多政策文件推动,数据中心将提升绿电应用水平,计划2025年实现国家枢纽节点新建数据中心绿电占比达80%,并持续提升使用比例,促进绿色低碳发展。

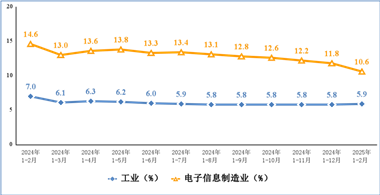

本文详细分析了1-2月我国电子信息制造业增长、出口回升但效益下滑的现象,探讨背后产业趋势与挑战,为企业投资者提供产业策略参考。

2025年开局数据显示,塑料、橡胶及橡塑制品的工业产量均实现稳定增长,其中合成橡胶产量增长超15%。结合2024年全年及年初的进出口表现,相关产业的国内需求和国际贸易仍呈现积极发展态势。

数据显示,2025年1-2月,我国金属切削机床产量呈现明显的区域分化格局,广东产量居首但增速放缓,江浙地区依然为重要产区;以安徽为代表的省份增幅显著,部分地区出现下降调整,反映了年初产业结构与周期的差异化特点。

根据最新全国生产资料价格监测数据,近期产品价格呈分化走势,上涨品类少于下降品类,超过半数的商品价格出现下降,另有部分品类价格保持稳定,反映当前市场呈现一定的调整态势。

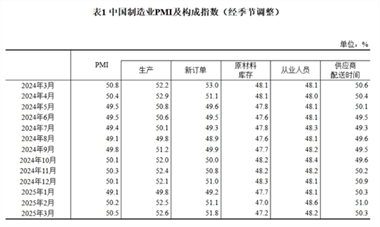

3月份,PMI持续位于扩张区间,整体延续回升态势。制造业的生产、订单持续增长,尤其是中小型企业PMI环比改善显著;非制造业预期向好,建筑业和服务业业务活动预期指数均有所上扬,企业信心进一步增强。

2025年开年数据显示,金属切削机床与工业机器人产量分别增长14.4%和27%,呈现强劲增长态势,反映出制造业整体正稳步复苏。

数据显示工业企业利润降幅进一步收窄,装备与原材料制造业利润双双恢复增长,成为整体效益改善的重要支撑,新一轮大规模设备更新及以旧换新政策对相关行业利润拉动效应显著。

最新数据显示,制造业与非制造业PMI指数双双回升,企业生产活动加速,市场景气水平总体向上,反映出经济处于稳健扩张区间。