【数据发布】2024年中国创新指数比上年增长5.3%

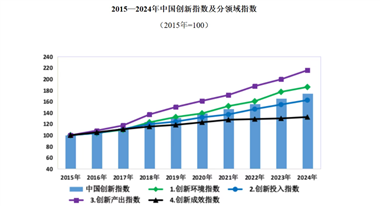

2024年中国创新指数为174.2,同比增长5.3%,其中创新产出指数增长8.1%,创新投入指数增长5.1%。我国科技创新能力持续提升,创新环境不断优化,为经济高质量发展提供了有力支撑。

2024年中国创新指数为174.2,同比增长5.3%,其中创新产出指数增长8.1%,创新投入指数增长5.1%。我国科技创新能力持续提升,创新环境不断优化,为经济高质量发展提供了有力支撑。

2025年9月国内金属切削机床产量达到7.8万台,同比增长18.2%,前三季度累计产量64.2万台,增长15.1%,显示制造业持续向好发展态势。

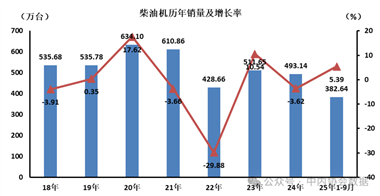

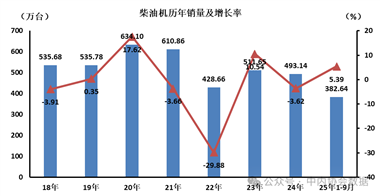

2025年9月柴油内燃机销售表现强劲,单月销量达到42.18万台,环比增长13.25%,同比增长12.45%,前三季度累计销量突破382万台大关,市场呈现稳步上升态势。

2025年9月全国金属切削机床产量数据显示,广东省以2.4万台产量位居第一,同比增长60.36%;江苏省产量0.89万台,增长34.07%;浙江省产量2.04万台,增长18.27%。多地呈现同比增长态势,行业整体保持稳定发展。

2025年9月国内金属产量数据显示,钢材产量表现亮眼同比增长5.1%,累计增长5.4%;铝合金产量大幅增长17.1%;但铝材产量同比下降1.5%。整体来看,钢铁产业链呈现分化态势,有色金属产量稳步增长。

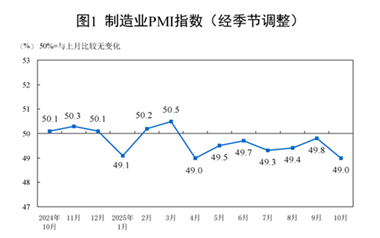

10月份中国制造业采购经理指数为49.0%,比上月下降0.8个百分点,非制造业商务活动指数为50.1%,上升0.1个百分点,综合PMI产出指数为50.0%,显示我国经济总体产出保持稳定态势。

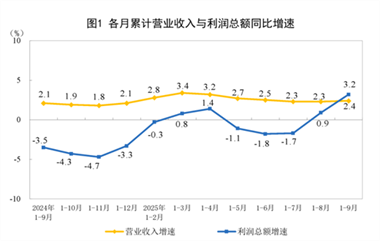

1-9月全国规上工业企业实现利润总额53732.0亿元,同比增长3.2%。制造业利润增长9.9%,电力热力供应业增长10.3%,但采矿业下降29.3%。9月单月利润增长21.6%,私营企业表现较好增长5.1%。

国家能源局数据显示,截至9月底全国发电装机容量达到37.2亿千瓦,同比增长17.5%。其中太阳能发电装机容量11.3亿千瓦,增幅高达45.7%,风电装机容量5.8亿千瓦,清洁能源发展势头强劲。

2025年9月国内金属成形机床产量达到1.6万台,同比增长6.7%,1-9月累计产量13.2万台,累计增长7.3%,显示制造业持续稳定发展态势。

2024年中国创新指数达到174.2,同比增长5.3%,四大分领域18个评价指标指数全部实现正增长。创新环境持续改善,创新投入继续增加,创新产出快速增长,成效稳步提升,为高质量发展提供坚实支撑。

2025年9月柴油内燃机销售42.18万台,同比增长12.45%,环比增长13.25%。1-9月累计销量达382.64万台,同比增长5.39%,显示行业整体呈现稳步上升态势。

2025年10月制造业PMI为49.0%,较上月下降0.8个百分点,制造业景气水平略有回落。各规模企业PMI均低于临界点,但大型企业产需指标连续6个月位于扩张区间。高技术制造业和装备制造业持续增长,企业对未来市场前景保持乐观态度。

IEC正式发布全球首项工业5G国际标准,由中国与德国联合制定。该标准为工业5G系统规划建设和运营提供统一规范,将有力推动制造业数字化转型和智能升级。

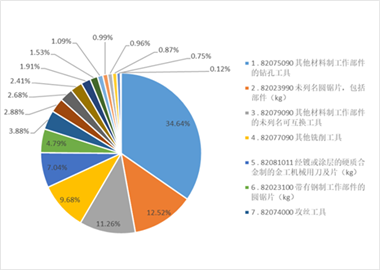

2025年1-9月刀具出口额达200.01亿元,同比增长5.34%,进口额64.19亿元增长0.96%。钻头、圆锯片、刀片等主要品种出口表现良好,但量具出口下滑11.56%。进口刀具价格远高于出口,显示高端产品仍依赖进口。

全国流通领域9大类50种重要生产资料市场价格数据显示,2025年10月下旬与上旬相比,26种产品价格上涨,22种下降,2种持平,市场呈现明显分化趋势。

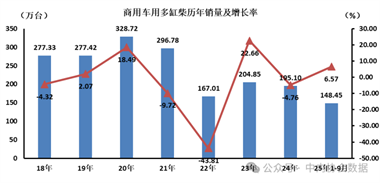

2025年9月商用车用多缸柴油内燃机销售表现强劲,单月销量达到17.04万台,环比增长12.12%,同比增长26.42%,前九个月累计销量148.45万台,同比增长6.57%,市场呈现明显复苏态势。

9月份制造业采购经理指数回升至49.8%,大型企业表现优于中小企业。规模以上工业企业利润同比增长21.6%,工业生产者出厂价格降幅收窄,显示制造业景气水平持续改善,新订单需求稳步回升。

10月份制造业采购经理指数降至49.0%,显示制造业景气水平回落。非制造业商务活动指数升至50.1%,重回扩张区间。综合PMI产出指数保持在临界点,企业生产经营活动总体稳定,但制造业面临需求回落和生产放缓压力。