上半年全国规模以上工业增加值同比增长 6.4% 稳中向好

2025年上半年中国经济运行总体平稳,GDP同比增长5.3%,工业增加值增长6.4%,社会消费品零售总额增长5.0%,居民人均可支配收入增长5.3%,经济展现出强大韧性和活力。

2025年上半年中国经济运行总体平稳,GDP同比增长5.3%,工业增加值增长6.4%,社会消费品零售总额增长5.0%,居民人均可支配收入增长5.3%,经济展现出强大韧性和活力。

上海电力发布2025年半年度业绩预增公告,净利润预计达到17.54亿至20.87亿元,同比增长32.18%-57.27%。公司通过提质增效措施实现燃料成本和资金成本持续下降,风电光伏等清洁能源发电量显著增长,推动整体业绩大幅提升。

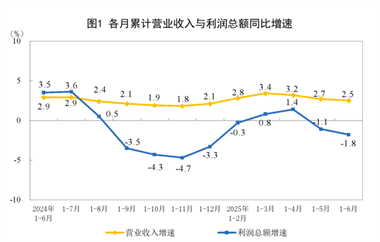

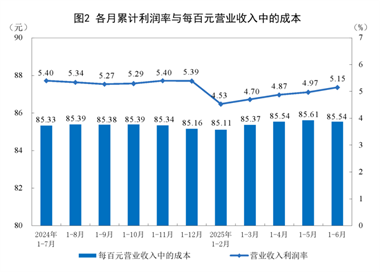

1-6月全国规模以上工业企业利润总额34365.0亿元,同比下降1.8%。制造业表现亮眼增长4.5%,但采矿业大幅下滑30.3%。企业营收成本上升至85.54元/百元,费用有所下降,显示制造业转型升级态势明显。

6月份规模以上工业企业利润同比下降4.3%,降幅较5月收窄4.8个百分点。装备制造业表现突出,营业收入增长7.0%,利润由降转增9.6%。汽车行业利润大增96.8%,高端装备制造、智能化产品等领域快速增长,"两新"政策效果持续显现,为工业经济高质量发展提供有力支撑。

CIMT2025展会显示立式加工中心正从单机性能竞争转向智能化生态构建,通过高速高精技术、结构创新和数控系统升级,推动航空航天、新能源汽车等行业的数智化发展。

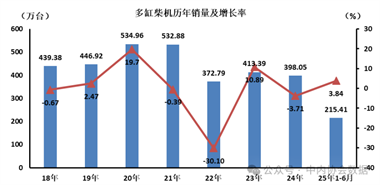

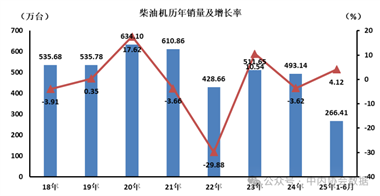

2025年6月多缸柴油内燃机市场呈现良好发展态势,单月销量达到32.97万台,实现9.74%的同比增长。上半年累计销量215.41万台,增长3.84%,行业龙头企业表现突出,市场需求持续释放。

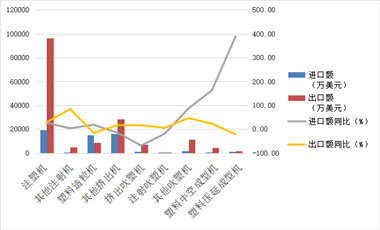

2025年前5月塑料橡胶机械进出口总额51.18亿美元,同比增长8%。出口额40.08亿美元增长22%,进口额11.09亿美元下降23%,贸易顺差达28.99亿美元。注塑机出口表现突出,向越南、印度等新兴市场出口增长显著,显示行业出口竞争力持续提升。

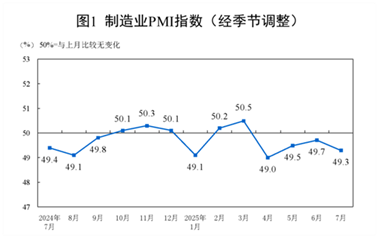

7月中国制造业PMI降至49.3%,市场需求有所放缓,但企业生产仍保持扩张态势。非制造业商务活动指数为50.1%,整体维持在临界点上方,显示经济运行基本平稳,企业经营状况总体稳定。

2025年上半年刀具出口额132.68亿元同比增长7.08%,进口额42.24亿元同比下降2.67%,呈现出口增长进口下降态势。量具量仪出口9.83亿元但整体下滑5.23%,进口6.44亿元同比下降2.28%。钻头、圆锯片等主要刀具品种出口表现良好,而进口单价普遍高于出口价格。

2025年6月柴油内燃机销售呈现良好增长态势,单月销量达到41.44万台,环比增长3.36%,同比增长5.99%,上半年累计销量266.41万台,同比增长4.12%,显示行业整体保持稳定发展势头。

2025年7月中旬全国流通领域重要生产资料市场价格呈现分化态势,50种监测产品中28种价格上涨,20种下降,2种持平,反映出当前市场需求和供应关系的变化趋势。

我国装备制造业已从规模扩张转向质效提升阶段,通过高端化、智能化、绿色化发展,实现营收利润双增长,新设企业超七成布局高端领域,长三角等区域集群成为发展引擎。

2025年上半年我国集成电路设计行业表现突出,收入达到2022亿元,同比增长18.8%,远超行业平均增速。软件业务总收入70585亿元,信息技术服务占比68.5%,市场需求强劲增长为未来发展奠定基础。

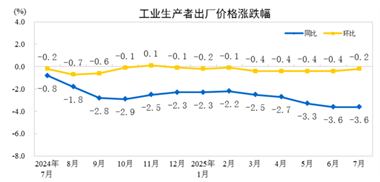

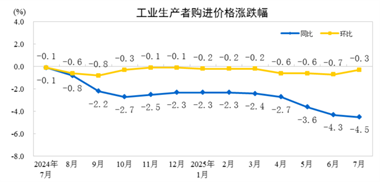

2025年7月工业生产者出厂价格继续下行,同比下跌3.6%,其中生产资料价格下降4.3%成为主要拖累因素。生活资料价格同样呈现跌势,显示整体需求疲软态势未改,企业经营压力持续存在。

2025年7月下旬全国流通领域50种重要生产资料市场价格监测结果显示,36种产品价格出现上涨趋势,8种产品价格下降,6种产品价格保持稳定,整体市场呈现波动上升态势。

7月份CPI环比上涨0.4%,核心CPI同比上涨0.8%连续3个月扩大,PPI环比降幅收窄至0.2%,同比降幅3.6%保持稳定,显示内需政策效果显现,消费领域价格呈现积极变化。

2025年6月全国各省市汽车产量数据显示,北京汽车产量达13.94万辆,同比增长47.89%,江苏、浙江等省份表现亮眼,但广东、湖北等传统汽车大省出现下滑,行业整体呈现区域分化格局。

截至2024年底,我国新型储能装机规模已达7376万千瓦/1.68亿千瓦时,占据全球总装机比例超过40%,技术路线多元化发展,有力支撑新型电力系统建设,成为促进新能源开发消纳的重要手段。